Günümüzde birçok sektörde olduğu gibi konfeksiyon sektöründe de yoğun rekabet yaşanmaktadır. Konfeksiyon işletmeleri gibi emek yoğun işletmelerde çalışan performansı işletme performansını dolayısıyla işletmenin rekabet edebilirliğini doğrudan etkilemektedir. Bu nedenle konfeksiyon sektöründe verimlilik ve kalite gibi anahtar performans göstergeleri üzerine inşa edilecek prim sistemleri çalışan verimliliğini artırmayı teşvik için önemlidir. Fakat bu tip prim sistemlerinin etkin çalışabilmesi için çalışan performansının doğru ölçülmesine ve adil bir dağıtım sistemine ihtiyaç vardır. Bunun için üretim sahasından çalışan performans verilerinin doğru ve zamanında alınarak prim modeline göre adil ve şeffaf bir dağıtım yapacak bilgisayar destekli bir sistem kullanılması hayati bir önem taşımaktadır. Bu çalışmada konfeksiyon işletmelerinde direkt çalışanlar için verimlilik ve kalite performans kriterleri üzerine kurulmuş bir prim sistem modeli önerilmektedir. Model zaman, parça başı ve kar paylaşımı bileşenleri üzerine kurulmaktadır. Model yapısında operatör performansının artması işletme karlılığını artırmakta, artan kar da operatörlere artan prim olarak dönmektedir. Böylece karşılıklı kazan kazan stratejisine dayalı bir işbirliği oluşmaktadır. Bilgisayar destekli olarak işleyen modelde operatör performansının doğru ölçülmesi için gerekli olan veriler sahadan gerçek zamanlı olarak toplanarak adaletli bir prim sistemi oluşturulmaktadır.

Anahtar Kelimeler: Prim, performans ölçümü, verimlilik, kalite, bilgi sistemi

Önerilen Atıf /Suggested Citation

Koçak, A., Ayluçtarhan, H., 2022 Konfeksiyon İşletmelerinde Verimlilik ve Kalite Temelli Bilgisayar Destekli Bir Prim Sistem Modeli, Üçüncü Sektör Sosyal Ekonomi Dergisi, 57(3), 1805-1823.

1. Giriş

Günümüzde bilgi sistem ve teknolojilerinin yaygınlaşması küreselleşmeyi hızlandırarak rekabeti her geçen gün daha da zorlaştırmaktadır. Müşteriler artan bir ivme ile daha fonksiyonel, daha kişisel, daha ucuz ve daha hızlı ürünler talep etmektedir. Bu yoğun rekabet ortamına adapte olabilen üretim firmaları yoluna devam etmektedir. Bu rekabet ortamına adaptasyon ise ancak işletmelerin verimlilik, kalite, etkinlik ve esnekliklerini geliştirerek arttırmasıyla mümkündür.

Emek yoğun sektörlerin en önemli girdisi işgücüdür. Bu anlamda yüksek işgücü verimliliği, işletmelerin maliyet etkin olarak çalışmasını sağlayarak rekabet avantajı elde etmesini doğrudan etkileyen temel faktördür. İşgücü verimliğinin ve üretim kalitesinin geliştirilmesi için öncelikle ölçülmesi gereklidir. Hatta verimlilik ve kalitenin gerçek zamanlı ölçülerek anlık oluşturulan raporlar kullanılarak iyileştirmeler yapılması günümüzün vazgeçilmez yapılarından birisidir. Bu nedenle kurulacak olan işgücü performans değerlendirme sistemlerinin bilgisayar destekli olması kaçınılmazdır. Çünkü ürün çeşitliliğinin arttığı ve üretim süreçlerinin karmaşıklaştığı konfeksiyon süreçlerinde işgücü performansı ile ilgili sahadan doğru ve anlık verilerin toplanması, depolanması, analiz edilmesi ve kurulan modellere göre raporlanması ancak bilgi sistem ve teknolojilerinin desteği ile sağlanabilir. Bu sistemler üzerine inşa edilmiş teşvik sistemleri kurarak çalışanların işletmenin sürdürülebilirliğine katkısı artırılabilir.

Emek yoğun sektörlerin başında gelen konfeksiyon süreçlerindeki verimlilik ve kalite işgücü performansıyla doğru orantılıdır. Bu nedenle etkin bir işgücü performans değerlendirme ve buna bağlı olarak tutarlı, adil ve ulaşılabilir hedeflere sahip bir ücretlendirme ve prim sistemi uygulanmalıdır. Beyaz ve mavi yaka çalışanların yapısı ve beklentileri farkı olduğundan dolayı, prim sistemleri bu dinamikler göz önüne alınarak oluşturulmalıdır.

Tekstil ve konfeksiyon üretiminde performansın değerlendirmesi, çalışanların kaliteli ve hızlı ürün üretme performansına yüksek derecede bağlıdır. Dolayısı ile isabetli ve adil performans değerlendirme çalışmaları tekstil ve konfeksiyonun vazgeçilmez yönetim sistemlerinden biri olmalıdır (Gökbulut, 2019, s. 6). Konfeksiyon işletmeleri emek yoğun işletmelerdir ve diğer sektörlere göre yatırım maliyeti ve kar oranı düşüktür. Kar oranının düşük olması verimliliğin yüksek olmasını gerektirmektedir. Bu sektör sezona bağlı, müşterinin daha çok kalite ve kişisel ürün isteğinin her geçen gün arttığı bir sektördür. Bu nedenle verimlilik ve kalitenin teşvik edilerek bu parametrelerin artışını sağlayan prim sistemlerinin uygulanması bu işletmeler için hayati bir öneme sahiptir.

Bu çalışmada konfeksiyon işletmelerinin etkinliğindeki en önemli faktör olan direkt çalışanlar için bilgisayar destekli bir prim sistem modeli üzerine odaklanılmıştır. Bu prim modelinde hem verimlilik ve kalite temelli bireysel performans, hem de takım (hat) performansının ayrı ayrı ya da beraber değerlendirilmesi mümkün olmaktadır. Bununla beraber model, yöneticilere hem işletme karlılığını hem de çalışan motivasyonu sağlayacak ortak bir prim yapısının kurulması için bir karar destek yapısı sağlamaktadır. Çalışmanın bundan sonraki bölümleri şu şekilde organize edilmiştir: İkinci bölümde hem tekstil ve konfeksiyon süreçlerinde hem de diğer süreçlerdeki performans değerlendirme bazlı prim dağıtım çalışmalarının yer aldığı literatür araştırması gerçekleştirilmiştir. Üçüncü bölümde performansa dayalı ücretlendirme açıklanmıştır. Bireysel performansa dayalı ücretlendirme, prim kavramı ve prime dayalı ücretlendirme sistemleri dördüncü bölümde yer almaktadır. Çalışmanın uygulama bölümü olan beşinci bölümde ise prim modeli açıklanarak uygulama senaryoları anlatılmaktadır.

2. Literatür Çalışması

Literatürde performans değerlendirme bazlı prim dağıtımı üzerine birçok çalışma olmasına karşın konfeksiyon işletmelerinde özellikle mavi yaka çalışanlar için prim sistemleri çalışmaları oldukça nadir olduğu görülmektedir. Ayrıca literatürdeki çalışmaların çoğunlukla beyaz yaka çalışanlar üzerine olduğu görülmektedir.

Karabulut ve ark. (2006), bankacılık sektöründe bireysel performansa dayalı geliştirdikleri bir ücret sistemi içerisinde prim dağıtım modeli önermişlerdir. Çetin (2006) yaptığı çalışmada bir yazılım şirketindeki çalışanlar için bilgisayar destekli bir performans değerlendirme sistemi önermiştir. Bu sistemin fonksiyonlarından birisi de performans temelli prim dağıtım yapıdır. Aksaraylı ve Pala (2017), satış ekiplerinin performansı üzerine çok kriterli karar verme yöntemlerinden oluşan bir prim dağıtım modeli önermişlerdir. Doğan (2020), bir satış pazarlama departmanı çalışanları için çok kriterler karar verme yöntemlerinden oluşan bir performans değerlendirme sistem modeli oluşturarak bir prim dağıtım altyapısı üzerine çalışmıştır.

Güner (2005), çalışanları dört gruba ayırarak konfeksiyon işletmeleri için analitik hiyarerşi yöntemi tabanlı bir performans değerlendirme modeli geliştirmiştir. Başsorgun (2005), çalışmasında beyaz ve mavi yaka çalışanlar için tekstil işletmelerinde uygulanabilecek temel bir performans değerlendirme sistemi üzerinde çalışmıştır. Topçu (2006), tekstil işletmeleri için bir performans değerlendirme sistemi önermiş fakat sistemde prim dağıtım yapısı yer almamaktadır. Güner ve ark. (2011), konfeksiyon işletmeleri için analitik iş değerleme yöntemiyle beş kademeli bir ücret skalası önermişlerdir. Güner ve Yücel (2013), bir konfeksiyon işletmesinin demet dikim hattındaki mavi yakalılar için hat bazında performans değerlendirme sistemi üzerine çalışmışlardır. Ayrıca aynı işletmede beyaz yakalılar için de teknik beceriler, bireysel nitelikler, bant verimliliği, öğrenim durumu gibi kriterleri üzerinden performans değerlendirme sistem modeli incelemişlerdir. Dulkadir (2019), hazır giyim sektöründeki çalışanlara yönelik iş ve zaman analizine dayalı bir performans bilgi sistemi önermiştir. Fakat önerilen bilgi sistemi içerisinde prim yapısı yer almamaktadır.

3. Performansa Dayalı Ücretlendirme

Ücret, çalışana emeği karşılığında işveren veya üçüncü kişiler tarafından verilen parasal bir tutardır. Ücret, sabit ücret ve yan ödemelerden oluşmaktadır. Sabit ücret, çalışana yaptığı iş karşılığında ödenen temel ücrettir. Yan ödemeler ise ikramiye, prim, sosyal yardımlar gibi unsurları kapsamaktadır. Bu ödemelerde ücretlendirme yapısı, saat, gün, hafta gibi zamana bağlı, üretilen miktar baz alınarak miktara bağlı ya da her ikisinin birleşiminden oluşabilir.

Bir ücret sistemi sadelik, açıklık, denge, bütünlük, nesnellik ve eşitlik gibi ilkeler üzerine kurulmalıdır (Sabuncuoğlu, 2005, s. 244). Ancak bu şekilde bir işletmede adil bir ücretlendirme yapısı kurulabilir. Adil ücretlendirme ise bir taraftan ülkenin ücret düzenlemelerine uyarken, diğer taraftan çalışanın bireysel performansına, becerilerine, tecrübesine, eğitimine, yaptığı işin zorluğuna göre ücretinin düzenlenmesi ve çalışanı herhangi bir ayrımcılığa uğratmadan eşit işe eşit ücret verilmesidir (Gökbulut, 2019, s. 5). Ücretlendirme ve yan ödemeler bir çalışanın iş tatmini etkileyen dışsal tatmin faktörleri arasında yer almaktadır (Mete ve Karaman, 2014, s. 18). Prim ve promosyon gibi faktörlerin çalışanların motivasyonunda önemli bir payı vardır (Saqib ve ark., 2015, s. 139).

Performansa dayalı ücret sistemleri, çalışanların performanslarını iyileştirmeyi, organizasyonun stratejik hedeflerini gerçekleştirme yönünde motive edilmesini, bilgi, beceri ve yetkinliklerini arttırmasını hedefleyen sistemlerdir (Şakar, 2020, s. 158). Performansa dayalı ücretlendirme, çalışanların sorumluluk duygusunu artırarak verimlilik artışı için güdüleyici bir yapı oluşturmaktadır (Barutçugil, 2004, s. 455). İşletmelerde performans değerlendirme ve ücret uygulamalarının hem örgütsel bağlılığı hem de iş tatminini pozitif yönde etkilemektedir (Düzgün ve Merşap, 2018, s. 802). Performansa dayalı ücret sistemlerinin tekstil işletmelerinde mavi yaka motivasyonu üzerinde pozitif bir etkisi bulunmaktadır (Günaydın ve Uyan, 2019). Göksu ve Öz (2008), tekstil ve konfeksiyon işletmelerindeki çalışanlar üzerinde yaptıkları çalışmada etkin bir ücret yönetiminin nitelik personeli işletmeye çekeceği ve var olan personelin ise memnuniyet sonucu işletmede uzun dönemli kalacağı sonucuna ulaşmışlardır. Ayrıca Hussain ve ark. (2019) tekstil çalışanlarında prim, ücret paketleri ve fazla mesai ödemeleri gibi finansal teşviklerin finansal olmayan teşviklere göre daha etkili olduğunu belirtmişlerdir.

Performans yönetiminde ölçüm, değerlendirme, paylaşım ve eşitlik olmak üzere dört ana sorun bulunmaktadır (Çapraz, 2013, s. 5394). Tüm bu sorunları azaltmak için işletmelerde kurulacak olan performans sistemlerinin süreç dinamiklerini tam yansıtması gerekliliğiyle beraber bilgisayar destekli olması kaçınılmazdır. Bununla beraber performans ölçümü verimlilik, kalite, etkililik, girdi, çıktı ve sonuç gibi göstergeler temel alınarak yapılmalıdır (Karaaslan, 2015, s. 94). Tüm bu göstergeler ile ilgili bilgilerin süreçlerden toplanması, kayıt edilmesi, değerlendirilmesi ve raporlanması faaliyetlerinin etkin gerçekleştirilmesi için performans sisteminin bilgisayar destekli olması gerekliliği bulunmaktadır. Performansa dayalı ücret sistemleri bireysel, ekip ya da örgüt performansına dayalı olarak uygulanabilir. (Aldemir ve ark., 2004, s. 372). Bu çalışmanın odak noktası prim olduğundan dolayı bireysel performansa dayalı ücretlendirme sistemleri incelenecektir.

4. Bireysel Performansa Dayalı Ücretlendirme

Bireysel performansa dayalı ücretlendirme, teşvik edici ücret sistemlerinden biri olup, çalışana ürettiği her birim veya tasarruf ettiği zamana göre ücretin ödendiği bir parça başı ücret sistemidir (Bingöl, 2003,

s. 359). Üretim sahasında yapılan ölçümler ile belirlenen standart performans kriterlerine dayalı olarak teşvik yapısı oluşturulur. Bu yapı oluşturulurken performans kriterlerinin net bir şekilde tanımlanarak performansın adil ve doğru bir şekilde ölçülmesi önemlidir. Bireysel farklılıkların ücrete doğru bir şekilde yansıtılamaması, bu sistemlerin başarısızlıkla uygulanması sonucunu doğurmaktadır (Budak ve ark., 2017, s. 20). Shafiqul (2013), Bangladeş konfeksiyon endüstrisi üzerine yaptığı çalışmada bu tip teşvik sistemlerinin şirket performansını arttırdığını ve teslim sürelerini azalttığını belirtmiştir. Bireysel performansa dayalı teşvik sistemleri satış komisyonu, öneri, kardan pay, proje bazlı ödemeler ve prim gibi planlar ile uygulanmaktadır.

4.1. Prim Kavramı

Prim, Frederick Taylor’ın 1911 yılında yayınladığı Bilimsel Yönetim İlkeleri arasında yer alan ve günümüze kadar yaygın olarak kullanılan teşvik sistemlerinden birisidir. Prim, bir çalışanın çalışmasının nitelik ve nicelik bakımından başarılı olması halinde, teşvik amacıyla işveren tarafından ödenen ek bir ödeme olup performansa dayalı olarak ödenen ücretler arasında yer almaktadır (Aydınalp, 2018, s. 56). Prim, bir çalışanın işletme tarafından belirtilen belirli kriterlere göre değerlendirilen performansına dayalı olarak sunulan bir finansal ödül sistemidir (Eğilmez ve ark., 2020, s. 504). Prim, bir işletmede üst seviye çalışanlardan alt seviye çalışanlara kadar yaygın olan verilen bir teşvik sistemidir. Yönetici pozisyonundaki çalışanların aldıkları prim miktarları aldıkları ücret içerisinde önemli bir paya sahip iken, alt seviyedeki çalışanlarda bu pay düşüktür (Mathis ve Jackson, 2010, s. 405). Ayrıca bir işletmede dağıtılabilecek prim miktarı, büyük ölçüde işletmenin performansı ile de ilgilidir. Çünkü eğer işletme pazarda payını artırır, satış yapar ve kar elde ederse prim miktarı da o derecede artacaktır (Rose, 2014,

s. 135). Etkin bir prim sistemi, bireysel performansla ilişkili olarak gerçekçi, anlamlı ve ölçülebilir performans kriterlerine dayalı olarak kurulmalıdır. Ayrıca prim yapısı, kısa vadeli kazançlar için aşırı riskli girişimleri ve yüksek hedefleri tutturmak için uygunsuz davranışları teşvik etmemelidir (Armstrong, 2010, s. 190).

Bir işletmede çalışanların hak ettikleri kazanımlarını tüm çalışanlar arasında adil bir şekilde dağıtılması, dağıtımla ilgili örgütsel kararlar süreçlerinin adil bir şekilde uygulanarak bu kararların çalışanlara tarafsız bir şekilde iletilebilmesi çalışanların temel beklentisidir (İçerli, 2010, s. 87). Çalışanlar gelir, prim, terfi, sosyal haklar gibi elde ettikleri sonuçları adaletli veya adaletsiz olarak algılayarak, kendi elde ettikleri ile başkalarının elde ettikleri arasında karşılaştırma yapmakta, bunun sonucunda kendilerine haksızlık edildiğini düşünerek tutumları etkilenmektedir (İyigün, 2012, s. 58). Bu nedenle işletme içerisinde kurulacak olan prim sisteminin tüm çalışanlar tarafından kabul görmesi kritik bir konudur. Performansa dayalı bir prim sistemi, bireylerin hem kariyerlerinde itici bir güç hem de ücret farklılığı ile motive edici bir olgudur (Eğilmez ve ark., 2020, s. 505). Alparslan ve ark. (2019), yaptıkları çalışma sonucunda performans temelli prim sistemlerinin dağıtım adaleti sağlamada önemli bir unsur olduğunu vurgulamışlardır. Salah (2016) çalışmasında çalışanların prim gibi ücrete ek gelir sağlamaları, onların performansını iyileştirmesindeki temel itici faktörlerden biri olduğunu belirtmektedir. Benzer bir şekilde Tufail (2017), Pakistan’daki tekstil sektöründe yaptığı araştırmada prim sistemleri ile performans arasında pozitif bir ilişki olduğu sonucuna ulaşmıştır. Bir prim sistemi, maliyet düşürme, kalite iyileştirme ya da performans artıma gibi kriterler temel alınarak oluşturulmalıdır (Bohlander ve ark., 2001, s. 407).

4.2. Prim Esasına Göre Ücret Sistemleri

Prim esasına göre ücret sistemlerinde üretim artışı normalin üzerine çıktığında sabit ücrete ek olarak bir prim ödemesi yapılmakta olup, elde edilen verimlilik artışı ve tasarruf edilen zamanların karşılığı çalışanlar ve işletme arasında paylaşılmaktadır (Sevim, 2012, s. 88-89). Mavi yaka çalışanlar için prim sistemlerinde genellikle miktar ve zaman olmak üzere iki parametre kullanılır. Öncelikle standart bir sürede belli bir işin yapılması için sabit bir ücret belirlenir. Standart süreden tasarruf edilirse ya da standart çıktının üzerinde üretim yapılırsa sabit ücrete ek olarak prim almaya hak kazanılır.

Prim hesaplamasında kullanılan aşağıda açıklandığı gibi çeşitli sistemler bulunmaktadır:

Halsey Sistemi: Bu sistemde belirli bir işin yapılması için bir standart zaman tespit edilir. Eğer işçi işini bu standart zaman süresi içinde yaparsa saat başına veya gündelik olarak normal baz ücretini alır. Fakat işçi işini belirlenen standart zamandan önce bitirmesi durumunda baz ücretine ek olarak tasarruf ettiği zamanın sabit bir yüzdesine göre prim almaktadır (Ergül, 2006, s. 100)

Rowan Sistemi: Bu ücret sistemi Halsey ücret sistemine çok benzemektedir. Sadece prim hesaplamada oran farklılığı vardır. Halsey tasarruf edilmiş sürenin belirlenmiş bir yüzdesini önerirken Rowan tasarruf edilmiş sürenin, işin standart süresine oranını ödemeyi önermektedir (Okoye ve Ogbada, 2005, s. 160).

Bedeaux Sistemi: Bedeaux sistemi Halsey sistemine benzemekle beraber, farklı olarak tasarruf edilen süre için ödenecek farkın bir kısmının işgörenin kendisine diğer kısmının da tasarruf sağlamasına yardımcı olan diğer işgörenlere ödenmesini belirtmektedir. Çoğunlukla tasarrufun %75’i işgörenin kendisine, %25’i de tasarruf sağlamasına yardımcı olan diğer işgörenlere dağıtılmaktadır (Erdem, 2007, s. 90)

Emerson Sistemi: Bu sistem çalışanın verimliliği üzerine dayalı bir sistemdir. Emerson, standart çalışma zamanının fiili çalışma zamanına bölünmesiyle bulunan verimlilik oranının %66’nın üzerine çıkması durumunda prim almasını önermiştir.

Taylor Sistemi: Bu sistemde zaman tasarrufu yerine, çalışanın etkinliği ön plandadır. Bir çalışanın bir işi standart olarak ne kadar zamanda yapacağı bilimsel yöntemlerle belirlenerek çalışanın ürettiği parça başına prim almasına dayanan bir sistemdir.

5. Konfeksiyon Süreçlerinde Bilgisayar Destekli Prim Modeli Uygulaması

Bu çalışmada bir konfeksiyon işletmesinde mavi yaka çalışanlar için verimlilik ve kalite parametreleri baz alınarak bir prim sistemi uygulaması gerçekleştirilmiştir. Uygulama için kadın dış giyim olarak adlandırılan ceket, elbise, etek vb ürünleri üreten bir konfeksiyon hattı ele alınmıştır. Hat 08:00-18:00 arası tek vardiya çalışılmakta olup bir saat öğle yemeği ile 9 saatlik (540 dakika) bir çalışma süresi bulunmaktadır.

5.1. Veri Toplama

Şekil 1’de gösterildiği gibi üretim hattında her operatörün yanında içerisinde işleyecekleri parçalar olan arabalar bulunmaktadır. Operasyonlar bittikçe arabalar bir sonraki operasyona gitmektedir. Bu arabaların kapasitesi sabit olup, operatör iş başlangıcında ve bitişinde arabanın barkodunu okutmaktadır. Böylece hangi arabada, hangi operatör tarafından, hangi iş emrinin hangi parçasının üretildiği bilgisi alınarak hem üretimde izlenebilirlik sağlanmakta hem de prime temel teşkil eden verimlilik ve kalite parametrelerinin hesaplanması için veri toplanmaktadır. Fabrikada bulunan her bir üretim bandı yaklaşık otuz kişiden oluşmaktadır ve her hatta her ürün üretilebilmektedir.

Şekil 4: ÜYS Sisteminden Alınan Gerçek Zamanlı Hat-Sonu Kalite Raporu

5.2. Prim Sistem Modeli

Prim sistem modeli zaman, parça başı ve kar paylaşım bazlı ücretlendirme sistemlerinin birleşiminden oluşmaktadır. Prim sisteminin temel amacı, çalışanların verimliliğinin ve kaliteli üretimin artmasıyla karın yükselmesi ve bu karın da bir kısmının çalışan ile paylaşılmasıdır. Öncelikle işletmenin gelir ile giderinin eşit olduğu yani başabaş noktasının üzerine bir hedef kar belirlenir. Bu hedef karın üzerindeki karın bir kısmı çalışanlar ile paylaşılır. Çalışanların kara ortak olması hem kişisel memnuniyeti hem de sorumluluk bilincini artıracağı beklenmektedir.

Şekil 5’de prim sistem modeli gösterilmektedir. Öncelikle çalışan sayesinde hedef karın üstünde gelir elde edilmişse, hedef karın üstündeki kısım, çalışan ile paylaşılarak prim verilmektedir. Bunun için bir verimlilik başabaş noktası belirlenip üzerine hedef kar miktarı konarak prim limiti belirlenir. Söz konusu hedef kar başabaş verimlilik noktasının bir oranı olarak alınmaktadır. Çalışan bu limitin üzerine çıktığı her noktada prim almaktadır.

Şekil 5: Prim Sistem Modeli

Modeldeki ilk adım başabaş verimlilik noktasının belirlenmesidir. Bunun için Şekil 6’da görüldüğü gibi operatöre çalıştığı süre için ödenen bir ücret vardır. Buna karşın müşteriden ürün başına alınan da bir gelir bulunmaktadır. Eğer çalışan verimliliğinin düşmesi durumunda karlılık da düşecektir.

Şekil 6: Fason Üretim Yapan Bir Fabrika İçin İşgücü Enerjisi Modeli

Aylık giderler yatırım dışındaki enerji, maaş, yemek, SGK, bina ve makine bakım gibi tüm rutin ya da rasgele tekrarlanan giderler ele göz önüne alınarak şu şekilde hesaplanmaktadır:

Direkt operatör başına 1 dakikalık gider = Aylık gider/ Direkt işçi sayısı / Aylık ortalama gün sayısı

/Günlük mesai süresi (dakika)

Bununla beraber modelde aylık gelir ise aşağıdaki gibi hesaplanmaktadır: Birim zamanda üretilmiş ürünler:

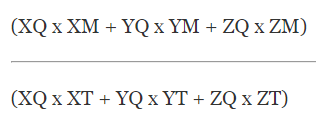

X ürünü XT dk, XQ adet sipariş, işçilik bedeli XM TL.

Y ürünü YT dk, YQ adet sipariş, işçilik bedeli YM TL.

Z ürünü ZT dk, ZQ adet sipariş, işçilik bedeli ZM TL.

𝑩𝒊𝒓 𝒅𝒂𝒌𝒊𝒌𝒂𝒍𝚤𝒌 𝒂ğ𝚤𝒓𝒍𝚤𝒌𝒍𝚤 𝒐𝒓𝒕𝒂𝒍𝒂𝒎𝒂 𝒈𝒆𝒍𝒊𝒓=

Böylece başabaş verimlilik noktası şu şekilde hesaplanmaktadır:

Prim limiti (%) = Başabaş verimlilik noktası(%) + Başabaş verimlilik noktası(%) x kar oranı(%)

Günlük prim limit dakikası = Vardiya dakika x prim limiti (%)

Operatör günlük prim dakika = (günlük vardiya dakika x verimlilik oranı – günlük prim limit dakika)

Operatör dakika bazında prim = Operatör günlük prim dakika*dakika ücreti*kalite katsayısı

Açıklanan bu prim modeli tüm operatör ve operasyonlar için standart olarak belirlenmiştir. Fakat üretilen her operasyonun niteliği aynı değildir. Dolayısıyla bir operatörün farklı operasyonlarda farklı prim alması gerekebilir. Bu nedenle operatörün yaptığı operasyonun sanat gereksinimine göre

de bir operasyon katsayısı belirlenerek standart süreye çarpan olarak değerlendirilir. Örneğin elbise omuz çatma operasyonu görece basit operasyon ve katsayı “1” olarak belirlenirken, yaka kapama

operasyonu oldukça zor bir operasyon ve ustalık istediğinden dolayı yaka kapama operasyonun katsayısı “1,2” belirlenerek bu operasyonu gerçekleştiren operatör daha çok ödüllendirilir. Böylece daha nitelikli operasyonlar daha çok teşvik edilebilir. Sonuç olarak üretimin dinamiklerini doğru yansıtan tüm çalışanlar tarafından kabul görecek adil bir prim sisteminin kurulması mümkün

olacaktır. Bu durumda operatör bazında dakikalık nihai prim hesabı şöyledir:

Operatör dakika bazında prim = Operatör günlük prim dakika*dakika ücreti*kalite katsayısı *operasyon katsayısı

Yukarıda ayrıntılı olarak açıklanan verimlilik ve kalite temelli prim modeli aşağıdaki gibi bir örnek ile açıklanabilir:

Aylık 50.000 TL. gider, ayda 20 gün ve günde 540 dakika 10 işçi ile çalışan bir konfeksiyon

hattı için başabaş verimlilik noktası şu şekilde hesaplanabilir:

Direkt operatör başına 1 dakikalık gider: Aylık gider/işçi sayısı/20/540

Direkt operatör başına 1 dakikalık gider = 50.000/10/20/540 =0,47 TL.

Ay içerisinde üretilen modeller, birim standart üretim süreleri, sipariş miktarları ve müşteri firma ile anlaşılan parça başı işçilik ücretleri şöyledir:

X modeli 40 dk, 1.000 adet sipariş, işçilik 40 TL

Y modeli 30 dk 10.000 adet sipariş, işçilik 35 TL

Z modeli 50 dk 30.000 adet sipariş, işçilik 50 TL

İşletme tarafından belirlenen hedef kar da %20 olduğu düşünüldüğünde prim limiti (46 + 46*0,20) %55,2 olarak belirlenmektedir. Başka bir deyişle operatörün günlük çalışma süresi, günlük vardiya süresinin %55,2’ı olan 298 dakikayı (540×0,552) geçtiğinde prim alınmaya başlanacaktır. Operatör verimliliğinin %90 ve kalite oranının %90 olmasına bağlı olarak kalite katsayısının 0,5 ve operasyon katsayısının da 1,2 olması durumda operatörün prim dakikası şöyledir:

Verimlilik = 540×0,90 = 486 dak.

Prim limiti = 540×0,552 = 298 dak.

Operatörün günlük alacağı prim dakika = 486-298 = 188 dak.

Kazanılan prim dakikasını paraya çevirmek için ya sabit bir ücret ya da operatörün net maaşının 1 dakikası olarak verilebilir. Operatör maaşı üzerinden gidilirse bir operatörün dakika başına ücreti 0,47 TL.dir. Sabit bir ücret tercih edilirse yönetim tarafından belli bir miktar belirlenir. Bu

durumda kalite faktörünü ve operasyon katsayını da modelin içerisine aldığımızda operatörün dakika başına prim ücreti şu şekildedir:

Günlük prim ücreti (maaş üzerinden) = 188×0,47×0,5×1,2 = 53 TL.

Günlük prim ücreti (sabit ücret (dakika başına 0,2 TL) üzerinden) = 188×0,2×0,5×1,2 = 22,56 TL.

Operatör verimliliğinin %55,2 den düşük olması durumunda prim miktarı negatif olacaktır. Ayın içindeki tüm günler toplandığında prim miktarı pozitif ise operatör prim kazanır diğer durumlarda ise operatör prim kazanamayacaktır.

1.1. Uygulama Senaryoları

Bu bölümde yukarıda temel hatları açıklanan prim modelinin uygulama

örneği anlatılacaktır. Öncelikle Tablo 1’de görüldüğü prim limiti hesaplanmıştır. Bunun için gelir ve gider hesaplanarak prim başa baş noktası belirlenmiştir. Bunun üzerinden %15’lik bir kar hedefi ile %74 prim limiti sonucu, 400 dakika prim limiti dakikası olarak belirlenmiştir. Örnekte gömlek, elbise A ve elbise B olmak üzere üç tip ürün üretilmektedir. Her bir ürün adeti için müşteri ile anlaşılan işçilik bedeli üzerinden gelir hesaplanmaktadır.

Tablo 1: Prim Limit Hesaplanması

| GİDER |

|

Operatör Başına Toplam Aylık Gider(TL)

|

8.000 |

|

Aylık Gün Sayısı

|

20 |

|

Operatör Başına Toplam Günlük Gider(TL)

|

400 |

|

Günlük Çalışma Süresi(Dk)

|

540 |

|

Operatör Başına Dakikalık Gider(TL)

|

0,74 |

| GELİR |

|

Gömlek Birim İşçilik Geliri (TL)

|

15 |

|

Gömlek Birim Dakikası (Dk)

|

13 |

|

Gömlek Toplam Sipariş Adeti

|

50.000 |

|

Elbise A Birim İşçilik Geliri (TL)

|

34 |

|

Elbise A Birim Dakikası (Dk)

|

26 |

|

Elbise A Toplam Sipariş Adeti

|

45.000 |

|

Elbise B Birim İşçilik Geliri (TL)

|

21 |

|

Elbise B Birim Dakikası (Dk)

|

20 |

|

Elbise B Toplam Sipariş Adeti

|

100.000 |

|

Dakikalık Gelir (TL)

|

1,15 |

| PRİM LİMİTİ |

|

Prim Başabaş Noktası

|

0,64 |

|

Hedef Kar Oranı

|

0,15 |

|

Prim Limiti

|

0,74 |

|

Prim Limiti (Dk)

|

400 |

Tablo 2’de bir operatör için prim hesabı yapılmaktadır. Örnekte üretim hattında çalışan bir operatörün bir aylık (21 gün) verileri kullanılmıştır. Hat tek vardiya çalışmakta olup günlük 540 dakikalık bir çalışma süresi bulunmaktadır. Üretim sürecindeki her bir kutunun kapasitesi 25 adettir. Operatör yaka takma, yaka kapama ve cep takma olmak üzere üç operasyon gerçekleştirmektedir. Her bir operasyonun zorluk derecesi farklı olduğu için farklı operasyon katsayıları vardır. Yapılan üretim planlarına göre her operasyon için gerekli kutu sayıları belirlenerek hatlar beslenmektedir.

Yukarıda bahsedildiği gibi üretim sürecinden üretim zamanı, üretim miktarı ve

hatalı üretim verileri toplanarak bilgi sistem içerisindeki standart süre, kutu kapasitesi ve kalite parametreleri kullanılarak prim hesaplanması yapılmaktadır. Tabloda görüldüğü gibi 5. ve 6. günde operatörün üretim miktarında ciddi bir düşüş olduğundan dolayı verimliliği düşmüş, dolayısıyla negatif prim alarak prim miktarı düşmüştür. Ayrıca 9. ve 15. günde operatörün hatalı üretim miktarı oldukça yüksektir.

Bu nedenle operatör bu günlerde prim alamamıştır. Benzer bir şekilde 21. günde

operatör performansı hem verimlilik hem de kalite açısından oldukça düşük

olduğu için prim miktarı düşmüştür. Görüldüğü gibi prim modelinde operatörün

bir aylık çalışma performansı izlenerek toplam bir prim hesabı yapılmaktadır.

Modelde operatörün verimlilik ve kalite performansının prime etkisi açıkça

görülmektedir.

Tablo 3’ de prim modelinin güçlü yönlerinden bir olan kar zarar analizinin bir örneği gösterilmektedir. Örnekte 55 operatörden oluşan bir hat ele alınmıştır. Dakika başına prim miktarı 0,22 TL olarak belirlenmiştir. Bu model yöneticiye farklı parametrelere göre kar zarar analizi yapmasına imkan tanımaktadır. Görüldüğü gibi verimlilik %74’ün altına düştüğünde çalışanlar prim alamamaktadır. Bununla beraber verimlilik %50’nin altında hat zarar etmektedir. Operatör verimliliğinin gelire etkisi açıkça görünmektedir. Ayrıca

bu analizle yönetici hattın ortalama verimliği üzerinden müşteri teklifi süreçlerinde başabaş analizi de yapabilir. Önerilen bu prim sistemi kar odaklı olarak tasarlanmıştır. Başka deyişle fabrika hedef karın üzerinde kar elde ediyorsa bunu operatörle paylaşmaktadır. Zarar veya başabaş noktasında ise prim çok düşük ya da sıfır olarak hesaplanmaktadır. Ayrıca kalite de verimlilik gibi prim parametresi olarak kullanılmaktadır. Bu, primin hakkedilebilmesi için

verimli üretim kadar kaliteli üretimin de önemli olduğu anlamına gelmektedir.

Tablo 2: Bir Operatör İçin Prim Hesaplanması

| Gün |

Operasyon |

Standart Süre (Dak.) |

Kutu Adeti

|

Kutu

İçi Adet

|

Operasyon Katsayısı

|

Çalıştığı Süre

|

Verimlilik Oranı

|

Üretim Adet

|

Hatalı Üretim

|

| 1 |

Yaka

Takma |

0,5 |

40 |

25 |

1,1 |

540

|

93%

|

1.000 |

50 |

| 2 |

Yaka Takma |

0,5 |

35 |

25 |

1,1 |

540

|

81%

|

875 |

100 |

| 3 |

Yaka

Takma |

0,5 |

30 |

25 |

1,1 |

540

|

69%

|

750 |

75 |

| 4 |

Yaka

Takma |

0,5 |

41 |

25 |

1,1 |

540

|

95%

|

1.025 |

70 |

| 5 |

Yaka

Takma |

0,5 |

20 |

25 |

1,1 |

540

|

46%

|

500 |

80 |

| 6 |

Yaka

Kapama |

0,55 |

23 |

25 |

1,2 |

540

|

59%

|

575 |

75 |

| 7 |

Yaka

Kapama |

0,55 |

35 |

25 |

1,2 |

540

|

89%

|

875 |

70 |

| 8 |

Cep

Takma |

0,6 |

34 |

25 |

1,2 |

540

|

94%

|

850 |

80 |

| 9 |

Yaka

Kapama |

0,55 |

35 |

25 |

1,2 |

540

|

89%

|

875 |

300 |

| 10 |

Yaka

Kapama |

0,55 |

30 |

25 |

1,2 |

540

|

76%

|

750 |

56 |

| 11 |

Yaka

Takma |

0,5 |

40 |

25 |

1,1 |

540

|

93%

|

1.000 |

45 |

| 12 |

Yaka

Takma |

0,5 |

34 |

25 |

1,1 |

540

|

79%

|

850 |

66 |

| 13 |

Yaka

Kapama |

0,55 |

35 |

25 |

1,2 |

540

|

89%

|

875 |

34 |

| 14 |

Yaka

Kapama |

0,55 |

30 |

25 |

1,2 |

540

|

76%

|

750 |

54 |

| 15 |

Yaka

Kapama |

0,55 |

25 |

25 |

1,2 |

540

|

64%

|

625 |

221 |

| 16 |

Cep Takma |

0,6 |

34 |

25 |

1,2 |

540

|

94%

|

850 |

67 |

| 17 |

Yaka

Takma |

0,5 |

35 |

25 |

1,1 |

540

|

81%

|

875 |

89 |

| 18 |

Yaka

Kapama |

0,55 |

30 |

25 |

1,2 |

540

|

76%

|

750 |

80 |

| 19 |

Yaka

Kapama |

0,55 |

35 |

25 |

1,2 |

540

|

89%

|

875 |

90 |

| 20 |

Yaka

Takma |

0,5 |

30 |

25 |

1,1 |

540

|

69%

|

750 |

34 |

| 21 |

Cep

Takma |

0,6 |

20 |

25 |

1,2 |

540

|

56%

|

500 |

300 |

Tablo 2: Bir Operatör İçin Prim Hesaplanması (Devam)

| Gün |

Kalite Oranı

|

Kalite Alt Sınır |

Kalite Üst Sınır |

Kalite Çarpanı

|

Prim Limit

|

Prim Dakikası

|

Prim

Dakika Ücreti |

Prim

|

Kümülatif Prim

|

| 1 |

95% |

85% |

95% |

1,00 |

400

|

150 |

0,20 |

30,00

|

30,00

|

| 2 |

89% |

85% |

95% |

0,36 |

400

|

81 |

0,20 |

5,80

|

35,80

|

| 3 |

90% |

85% |

95% |

0,50 |

400

|

13 |

0,20 |

1,25

|

37,05

|

| 4 |

93% |

85% |

95% |

0,82 |

400

|

164 |

0,20 |

26,76

|

63,81

|

| 5 |

84% |

85% |

95% |

0,00 |

400

|

-125 |

0,20 |

-25

|

38,81

|

| 6 |

87% |

85% |

95% |

0,20 |

400

|

-21 |

0,20 |

-4,1

|

34,71

|

| 7 |

92% |

85% |

95% |

0,70 |

400

|

178 |

0,20 |

24,85

|

59,56

|

| 8 |

91% |

85% |

95% |

0,56 |

400

|

212 |

0,20 |

23,69

|

83,26

|

| 9 |

66% |

85% |

95% |

0,00 |

400

|

178 |

0,20 |

0,00

|

83,26

|

| 10 |

93% |

85% |

95% |

0,75 |

400

|

95 |

0,20 |

14,31

|

97,57

|

| 11 |

96% |

85% |

95% |

1,00 |

400

|

150 |

0,20 |

30,00

|

127,57

|

| 12 |

92% |

85% |

95% |

0,72 |

400

|

68 |

0,20 |

9,77

|

137,34

|

| 13 |

96% |

85% |

95% |

1,00 |

400

|

178 |

0,20 |

35,50

|

172,84

|

| 14 |

93% |

85% |

95% |

0,78 |

400

|

95 |

0,20 |

14,82

|

187,66

|

| 15 |

65% |

85% |

95% |

0,00 |

400

|

13 |

0,20 |

0,00

|

187,66

|

| 16 |

92% |

85% |

95% |

0,71 |

400

|

212 |

0,22 |

33,20

|

220,85

|

| 17 |

90% |

85% |

95% |

0,48 |

400

|

81 |

0,22 |

8,63

|

229,49

|

| 18 |

89% |

85% |

95% |

0,43 |

400

|

95 |

0,22 |

9,06

|

238,54

|

| 19 |

90% |

85% |

95% |

0,47 |

400

|

178 |

0,22 |

18,41

|

256,95

|

| 20 |

95% |

85% |

95% |

1,00 |

400

|

13 |

0,22 |

2,75

|

259,70

|

| 21 |

40% |

85% |

95% |

0,00 |

400

|

-40 |

0,22 |

-8,80

|

250,90

|

| Aylık Prim |

250,90

|

Tablo 3: Bir Hat İçin Prim

Fayda Maliyet Analizi

| KAR |

ZARAR |

|

Operatör Sayısı

|

55 |

55 |

55 |

55 |

55 |

55 |

|

Operatör Başına Toplam Gider (TL)

|

8.000 |

8.000 |

8.000 |

8.000 |

8.000 |

8.000 |

|

Ortalama Verimlilik (%)

|

80% |

74% |

70% |

50% |

40% |

35% |

|

Ürün Toplam Standart Süresi (Dk)

|

14,5 |

14,5 |

14,5 |

14,5 |

14,5 |

14,5 |

|

Ürün Fason Fiyatı (TL)

|

15 |

15 |

15 |

15 |

15 |

15 |

|

Prim Limit (Dk)

|

400 |

400 |

400 |

400 |

400 |

400 |

|

Prim Limit (%)

|

74% |

74% |

74% |

74% |

74% |

74% |

|

Günlük Çalışma Süresi

|

540 |

540 |

540 |

540 |

540 |

540 |

|

Üretilen Dakika

|

23.760 |

22.000 |

20.790 |

14.850 |

11.880 |

10.395 |

|

Üretilen Adet

|

1.639 |

1.517 |

1.434 |

1.024 |

819 |

717 |

|

Gider (TL)

|

440.000 |

440.000 |

440.000 |

440.000 |

440.000 |

440.000 |

|

Dk Prim Ücreti (TL)

|

0,22 |

0,22 |

0,22 |

0,22 |

0,22 |

0,22 |

|

Aylık Gün Sayısı

|

21 |

21 |

21 |

21 |

21 |

21 |

|

Max Prim Gideri(TL)

|

8.184 |

52 |

0 |

0 |

0 |

0 |

|

Toplam Gider (TL)

|

448.184 |

440.052 |

440.000 |

440.000 |

440.000 |

440.000 |

|

Toplam Gelir (TL)

|

516.166 |

477.930 |

451.645 |

322.603 |

258.083 |

225.822 |

|

Kar/Zarar

|

67.982 |

37.878 |

11.645 |

-117.397 |

-181.917 |

-214.178 |

6. Sonuç

Bu çalışma konfeksiyon işletmelerinde direkt çalışanlar için verimlilik ve kalite odaklı bir prim sistem modeli üzerine gerçekleştirilmiştir. Bu prim sistemi zaman, parça başı ve kar paylaşım bazlı ücretlendirme sistemlerinin birleşiminden oluşmaktadır. Model, bilgisayar destekli olup üretim hatlarından toplanan üretim verileriyle operatör verimlilik ve kalite performanslarının gerçek zamanlı izlenmesi üzerine kurulmaktadır. Bu prim sisteminde verimlilik, kalite, prim hakkediş ve tüm ücretler gerçek zamanlı izlenerek hesaplanmaktadır. Böylece çalışanlara aldıkları prim miktarlarını günlük, haftalık ve aylık bazda performans parametreleri ile raporlanabilmektedir.

Bu model işveren için bir karar destek sistemi olarak çalışabilir. İşverenin model ile yapacağı what if analizleri sonucu çalışan motivasyonu ile sürdürülebilir kar arasındaki dengeyi sağlayacak doğru bir kar oranının belirleyebilecektir. Bu prim modelinde eğer çalışan yaşadığı bir sorundan kaynaklı verimli bir şekilde çalışamaması sonucunda prim kazanamıyorsa yöneticisine geri besleme yapacaktır. Böylece üretim gibi karmaşık olan bir süreçte hataların ve eksikliklerin nereden kaynaklandığı hızlıca tespit edilerek darboğazların çözümü için gerekli önlemlerin alınmasına fırsat yaratılacaktır. Ayrıca modelde çalışanlar kara ortak olduğu için işletmeyi daha çok sahiplenerek bir aidiyet duygusuyla hareket edecektir. Böylece üst yönetimden çalışanlara yapılan çalışma baskısı yerine, çalışanlardan yönetime doğru bir ihtiyaç baskısı oluşturulmuş olacaktır. Bu da verimlilik ve kaliteyi arttırarak üretimi mükemmelleştirecektir.

Bir prim sistemi hem çalışanlar için teşvik edici hem de işveren için zorlayıcı olmamalıdır. Bu prim sisteminde hedef kar noktasını geçme şartı olduğundan dolayı paylaşılacak miktar hedef karın üzerindeki miktar olduğundan işveren zorlanmayacak, çalışanlar ise verimlilik ve kaliteyi yükselttiği için prim alacaktır. Yapılan birçok araştırma göstermektedir ki prim sistemleri çalışanların performansını doğrudan etkilemektedir. Diğer yandan bir prim sisteminde performans ile prim yapısı arasında doğru ilişki kurulmadığı takdirde çalışanlar üzerinde yeterli motivasyon etkisi de sağlamayacaktır. Çalışan performansının şirket performansına yansımasıyla ortaya çıkan kar artışının yine çalışanlar ile paylaşımı ile karşılıklı fayda sağlayan sürdürülebilir bir yapı oluşturmaktadır. Sunulan modelde primin hem fabrikayı zorlamaması hem de verimli üretim durumunda operatöre ekstra gelir veya ödül olarak ödenmesi durumlarını da matematiksel olarak sağlamaktadır. Yapılan bu çalışmada primin verimlilik ve kalite temelli olarak özgün bir şekilde hesaplaması önerilmiştir.

Kaynakça

Aksaraylı, M. ve Pala, O. (2017, Eylül). Satış Prim Sistemi Seçiminde Entropi ve

Değerlendirme Faktörleri ile Ağırlıklandırılmış Grup Karar Verme. II.

Uluslararası Stratejik Araştırmalar Kongresi, Antalya.

Aldemir, M. C., Ataol, A. ve Budak, G. (2004). İnsan Kaynakları Yönetimi, İzmir: Barış

Yayınları. Alparslan, A. M., Taş, M. A. ve Yastıoğlu, S. (2019). Yöneticiler Dağıtım Adaletini Nasıl Sağlar ?:

Senaryo Tekniği

İle Bir Saha Araştırması, İş, Güç Endüstri İlişkileri ve İnsan Kaynakları Dergisi,

21(1), 73-90

Armstrong, M. (2010). Armstrong’s Handbook of Reward Management Practice, London: Kogan Page Limited.

Aydınalp, A. K. (2018). İş Hukukunda Prim, Türkiye Adalet Akademisi Dergisi, 36,

53-72. Barutçugil, İ. (2004). Stratejik

İnsan Kaynakları Yönetimi, İstanbul: Kariyer Yayıncılık.

Başsorgun, B. (2005). Performans Değerlendirme ve Yönetimi

Sisteminin Tekstil İşletmelerinde Uygulanması. (Yüksek Lisans Tezi).

Pamukkale Üniversitesi Fen Bilimleri Enstitüsü, Denizli.

Bingöl, D. (2003). İnsan

Kaynakları Yönetimi, İstanbul: Beta Yayınevi.

Bohlander, G., Snell, S. & Sherman, A. (2001).

Managing Human Resources, U.S.A: South Western College Publishing.

Budak, G., Arpacı,

S. Ç. ve Tolay. E. (2017). Performansa ve Yetkinliğe Dayalı

Ücret ve Ödül Yönetimi

Arasındaki Bağlantılar, Ömer Halisdemir

Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, 10(4), 15-34.

Çapraz, B. (2013).

Örgütlerde Performans Yönetim

Sistemleri Tasarımında Karşılaşılan Sorunlar, Yaşar Üniversitesi Dergisi, 8(32), 5392-5408.

Çetin, D. (2006). Performans

Yönetim Sistemi ve Performans Değerlendirme Süreci Sonuçlarının Çeşitli İnsan

Kaynakları Yönetimi İşlevlerinde Karar Almaya Etkileri ve Bir Uygulama Örneği. (Yüksek

Lisans Tezi). İstanbul Üniversitesi Sosyal Bilimler Enstitüsü, İstanbul.

Doğan,

G. (2020). Swara ve Waspas Metotlarına

Dayalı Bir Performans Değerlendirme Modeli.

(Yüksek Lisans Tezi). Çukurova Üniversitesi Fen Bilimleri Enstitüsü,

Adana.

Dulkadir, B. (2019). İş ve Zaman Analizi Yöntemi İle Performans

Bilgi Sisteminin Oluşturulması,

Pamukkale Üniversitesi

Sosyal Bilimler Enstitüsü Dergisi, 36, 69-78.

Düzgün, M. S. ve Marşap, A. (2018). Performans

Değerlendirme ve Ücret Uygulamalarına İlişkin Algının İş Tatmini ve Örgütsel Bağlılığa

Etkisi: Bir Uygulama,

Yönetim ve Ekonomi, 25(3), 787- 810.

Eğilmez, Ö., Koca, G., ve Koca, M. (2020). Bankacılık Sektöründe Performansa Dayalı

Prim Sisteminin Rolü Üzerine

Bir Araştırma, Maliye ve Finans Yazıları,

114, 501-522.

Erdem, E. (2007). İnsan

Kaynaklarında Ücret Yönetimi Sisteminin Oluşturulması ve Bir Uygulama,

(Yüksek Lisans Tezi). Yıldız Teknik Üniversitesi Sosyal Bilimler Enstitüsü,

İstanbul.

Ergül, F. H. (2006). Kurumlarda Ücret, Ücret Sistemleri ve Ücret

Başarı İlişkisi, Elektronik Sosyal

Bilimler Dergisi, 5(18), 92-105.

Gökbulut, E. (2019). Sosyal Uygunluk 06 Tekstil ve Hazır Giyim

Sektöründe Adil Ücretlendirme Raporu, Uluslararası Çalışma Örgütü, Ankara.

Göksu, N. ve Öz, B. (2008). Etkin Ücret

Yönetiminin İşletmeye Sağlayacağı Yararlar Konusunda İşgören Algılamaları: Bir

Alan Çalışması, Selçuk Üniversitesi

Sosyal Bilimler Enstitüsü Dergisi, 20, 419-436.

Günaydın, S. ve Uyan, Ö. (2019).

Performansa Dayalı Ücret Sistemi Uygulamasının Çalışanların Motivasyonuna

Etkisi: Tekstil Sektöründe Bir Alan Araştırması, Uluslararası Sosyal ve Beşeri Bilimler Araştırma Dergisi, 39(6),

1821-1834.

Güner, M. G. (2005).

Konfeksiyon İşletmelerinde Personel

Performansını Değerlendirmek İçin Analitik

Hiyerarşi Yönteminin Kullanılması, Verimlilik

Dergisi, 4, 91-112.

Güner, M., İlleez, A. A., ve Ünal, C.

(2011). Analitik İş Değerlendirme Yönteminin Uygulanması ile Konfeksiyon

İşletmelerinde Ücret Skalasının Oluşturulması, Tekstil ve Konfeksiyon, 1, 72-76.

Güner, M., ve Yücel, Ö. (2013). Konfeksiyon

İşletmelerinde Performansa Dayalı Ücretlendirme ve Bir İşletmedeki Uygulaması, Anadolu Bil Meslek Yüksekokulu Dergisi, 29,

27-36.

Hussain, I., Jumani B. N., &

Ahmad, S. (2019). Impact of Incentives on the Job Performance of Employees

Working in Textile Industries of District Kohat, International Journal of Innovation in Teaching and Learning, 5(1),

69-87.

İçerli, L. (2010). Örgütsel Adalet: Kuramsal Bir

Yaklaşım, Girişimcilik ve Kalkınma

Dergisi, 5(1), 67- 92.

İyigün, N. Ö. (2012). Örgütsel Adalet: Kuramsal Bir

Yaklaşım, İstanbul Ticaret Üniversitesi

Sosyal Bilimler Dergisi, 21, 49-64.

Karaaslan, H. (2014). Yerel Yönetimlerde Performans

Ölçümü ve Göstergeler, Strategic Public

Management Journal, 2, 88-107.

Karabulut, T., Okka, Ö. F., ve Başel, H. (2006).

Bireysel Performansa Dayalı Ücret ve Verimlilik İlişkisi: Bankacılık Sektöründe

Örnek Uygulama, Selçuk Üniversitesi

Karaman İ.İ.B.F. Dergisi, 11, 104-118.

Mathis, R. L. & Jackson,

J. N. (2010). Human Resource Management, U.S.A.: South-Western Cengage Learning.

Mete, M. ve Karahan, M. (2014). Çalışanların İş

Tatminine Etki Eden Faktörlerin Belirlenmesine Yönelik Bir Çalışma: Tekstil

Sektöründe Bir İşletme Örneği, C.Ü.

İktisadi ve İdari Bilimler Dergisi, 15(2), 15-32.

Okeye, E. & Ogbada, E. I. (2005). Labour Remuneration

and Management of Payroll Accounting in Business Organizations, Nigerian Journal of Management and Social

Sciences, 2(2), 158-162.

Rose,

M. (2014). Reward Management, London:

Kogan Page Limited.

Sabuncuoğlu,

Z. (2005). İnsan Kaynakları Yönetimi (Uygulamalı),

Bursa: Furkan Ofset.

Salah, M. R. A. (2016). The Influence

of Rewards on Employees Performance, British

Journal of Economics, Management & Trade, 13(4), 1-25.

Saqib, S., Abrar, M., Sabir, H. M., Bashir, M. &

Baig, S. A. (2015). Impact of Tangible and Intangible Rewards on Organizational

Commitment: Evidence from the Textile Sector of Pakistan, American Journal of Industrial and Business Management, 5, 138-147.

Şakar,

A. N. (2020). Ücret Yönetimi. H. Z. Tonus ve D. Paşaoğlu Baş (Ed.), İnsan Kaynakları Yönetimi

içinde (s.125-148). Eskişehir: Anadolu Üniversitesi Yayınları.

Sevim, A. (2012). İşçilik

Maliyetleri. A. Kartal

ve H. E. Gündüz (Ed.),

Maliyet Muhasebesi içinde (s.70- 113). Eskişehir: Anadolu

Üniversitesi Yayınları.

Shafiqul, M. I. Labor Incentive and Performance of the

Industrial Firm: A Case Study of Bangladeshi RMG Industry, IOSR Journal of Business and Management, 7(3), 52-63.

Topçu, Ö. (2006). Tekstil

Sektöründe Performans Değerlendirme Sistemi ve Bir Uygulama Örneği, (Yüksek

Lisans Tezi). İstanbul Üniversitesi Sosyal Bilimler Enstitüsü, İstanbul.

Tufail, M. S. Extrinsic Rewards and Performance

of Front Line Managers: Empirical Evidence From Pakıstani Textile Industry, Journal of Social Sciences, 8(1), 99